Yahoo奇摩財經

Yahoo奇摩財經 父親節理財:「買這個」安心盡到「付清」的責任

8月8日是父親節,近幾年也被戲稱為「付清節」,因為多數家庭的父親是賺錢養家的,負責「付清」各種帳單、生活費、房租(房貸)、孩子的學費等等。那爸爸們要如何理財,才能安心盡到付清的責任呢?以下方法提供你參考。

付清責任:超前部署定期壽險

我們都希望能陪伴孩子長大成人,但所謂「天有不測風雲,人有旦夕禍福」,假如就真的有個「萬一」,子女年幼時父親突然離世了,無法再幫孩子付清學費、生活費、未滿期的保險費,怎麼辦呢?如果在萬一發生前,父親有超前部署,以自己為被保險人購買足夠額度的「定期壽險」,就能請保險公司幫忙付清自己未完成的責任,解決「走得太早,責任未了」的問題。請參考下表1。

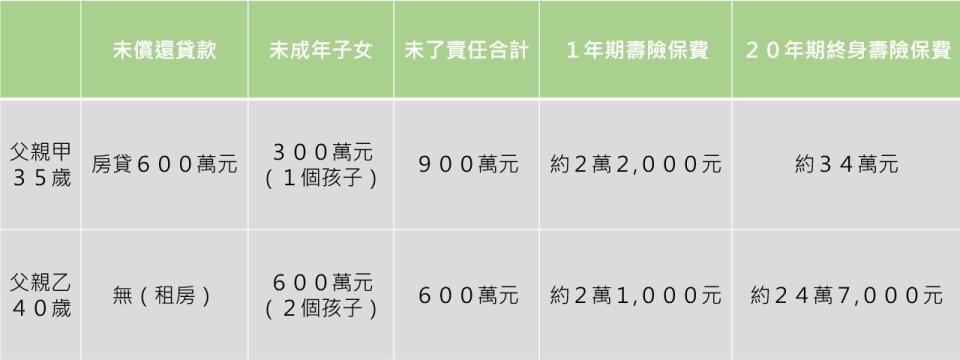

表1:未了責任舉例表

責任說明:陽春養一個孩子要300萬元

假如父親不幸身故,這樣可以有「一大筆錢」(如上表1的900萬元或600萬元)理賠給家人,足夠還清房貸,且不必擔心生活費、教育費,孩子可以順利完成學業,具備獨立謀生的能力。一個孩子需要300萬元,這個根據是在台灣最「陽春」養育孩子的基本必要總額,指的是從小養到大學畢業,不學才藝、不補習,普通的吃、喝、穿,小學到高中念公立學校(因為學費便宜)、大學念私立學校(因為國立大學很難考),至少需要這麼多錢。兩個孩子,就需要600萬元。

如果想要留給每位孩子超過300萬元的壽險保額?當然可以,想要讓孩子學鋼琴、彈琵琶、出國念書……等,這些是屬於「想要」的層次。要知道,想要不等於需要,如果你想要更多壽險保額,那就要繳更多保費囉。

責任有期限 額度可視需要調降

壽險是解決「走得太早,責任未了」的問題。房貸會愈還愈少,孩子會愈長愈大,父母的責任會愈來愈輕。一年期壽險的優點是:保額可以視需要調降,例如10年過後房貸還清一半了?那保額可以減少300萬元,減輕保費支出。等到房貸還清、孩子大學畢業可獨自謀生後,父母便沒有未了責任,這時候其實不需要有壽險保障。畢竟,所有的保險保障都是要「繳納保費」換來的,你就保到剛好覆蓋責任期限(孩子大學畢業),把錢花在刀口上,不多也不少,這樣是最有效率的投保方式。

許多人不知道有「定期壽險」這個選項,定期壽險有分為短年期與長年期兩種,短年期也就是1年期的;長年期的可再分為10年、15年、20年、30年等。1年期的定期壽險比較少見,據筆者所知僅有少數2、3間壽險公司有販售;而長年期的定期壽險是很基本的純保障商品,每一間都有賣,讀者可以去各大壽險公司官網查詢。

保費差距數百萬元

以表1的35歲父親甲為例,同樣壽險保障900萬元,定期壽險與終身壽險年繳保費差距約32萬元!有幾位35歲的上班族爸爸能負擔得起每年30幾萬元的保費支出呢?即使1年期定期壽險會逐年微幅遞增,但到了55歲的保費也僅需要約10萬元,還是比終身壽險便宜20幾萬元呀。這樣20年累積合計差多少呢?那會是數百萬元的差距!

沒有萬一?可以有1000萬

再者,即使你負擔得起終身壽險20年總保費約680萬元,也還是建議把錢拆成兩部分:拿一小部分買低保費、高保障的定期壽險,另外比較大的一部分拿去存指數(指數化投資),例如分批投入年化報酬率8%的股市三倍券。

為什麼要這樣做呢?因為,假如這20年間你都沒有發生「萬一」,平平安安地活著,這筆數百萬元經過時間+複利的發酵,很高機率可以增值成1,000多萬元,甚至2,000萬元哦!這時候你的孩子大了,有能力工作賺錢養自己,而你呢?大概也接近退休年齡,可以準備提領你的股市三倍券,拿來遊山玩水、振興經濟、享受退休人生!

小結

身為父親,你的理財其實沒有想像中困難,只要知道自己現階段處於「責任未了」階段?或是「責任已了」階段?有需要就部署足額的定期壽險,同時使用指數化投資,設定好目標、一步一步地完成就好。最後提醒一點:「定期壽險+存指數」務必要同時進行,缺一不可,才能創造比終身壽險更好的綜合成效哦。

*相關專欄文章:《定期險VS.終身險,該怎麼選?》