Yahoo奇摩財經

Yahoo奇摩財經 扶養親屬一定節稅?實際案例算給你看!

對單身族群來說,報稅最吃虧的就是一個人可以列舉扣除的費用實在太少,所以常常都只能採用「標準扣除額」。

貼心小叮嚀:善用扶養親屬及列舉扣除額

首先請記得,多扶養一位親屬可以增加88,000元的免稅額,所有可列報的親屬中又以直系尊親屬效果最好,如果有年幼的弟妹也可列為扶養對象,當然在列報扶養親屬的同時其發生的列舉扣除費用,也可以一起計算扣除額。 其次增加列舉費用也是單身族可以規劃的管道,效果最好的就是租屋時可以列報房屋租金,買房子列報房貸利息。當然如果有人身保險費及健保費都別忘了可以好好用來節稅哦!

綜合所得稅可以列舉扣除的項目,有捐贈、人身保險費、醫藥及生育費、災害損失、自用住宅購屋借款利息、房屋租金支出、依政治獻金法對政黨之捐贈、依政治獻金法對政治團體之捐贈、依政治獻金法對擬參選人之捐贈、依公職人員選舉罷免法規定候選人之競選經費、依總統副總統選舉罷免法規定候選人之競選經費與依私立學校法第62條規定之捐贈等12項。

有關扶養親屬及列舉扣除節稅規劃,可參考下列案例:

佩佩28歲,單身,老家在台中,在台北工作租套房8000元

爸爸64歲,媽媽62歲,爸爸是大樓管理員,薪水不多,媽媽是家庭主婦,為了省稅,爸爸同意由他列報扶養媽媽。

提醒你,務必留意被扶養親屬最好是沒有所得來源的,如果有所得來源,就要計算列報扶養是否划算,以免造成增加應納稅款的反效果。

是否有節稅效益這樣算:

扶養親屬可減少所得淨額=扶養親屬之免稅額+列舉扣除額+特別扣除額

若扶養親屬可減少所得淨額>扶養親屬所得總額=>有節稅效益

若扶養親屬可減少所得淨額≤扶養親屬所得總額 =>無節稅效益

💰【狀況1】扶養媽媽有節稅效益

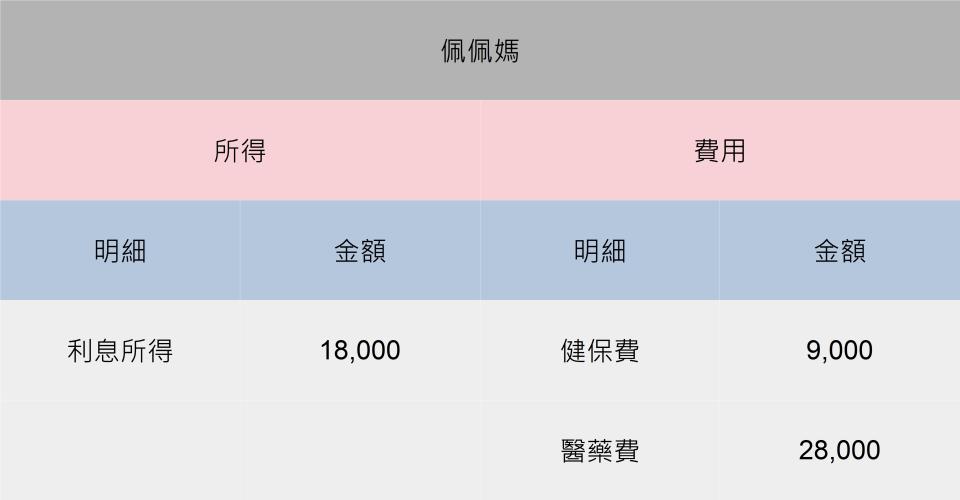

佩佩與佩佩媽的所得費用明細

扶養佩佩媽可減少所得淨額

88,000(免稅額)+37,000(列舉扣除額)=125,000

佩佩媽所得額=18,000(利息所得)

因為扶養佩佩媽的可減少所得淨額>所得總額,所以佩佩列報扶養媽媽,是有節稅效益的。

💰【狀況2】扶養媽媽沒有節稅效益

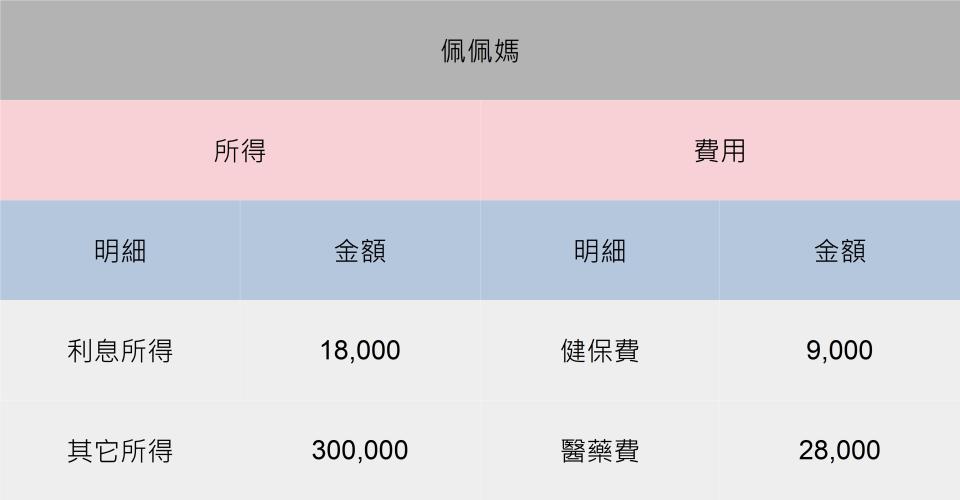

佩佩與佩佩媽的所得費用明細

扶養佩佩媽可減少所得淨額

88,000(免稅額)+ 37,000 (列舉扣除額)=125,000

佩佩媽應稅所得總額=300,000(其他所得)

因為扶養佩佩媽之可減少所得淨額≤所得總額,所以佩佩列報扶養媽媽反而會增加應繳稅款,沒有節稅效益,所以不要列報扶養佩佩媽比較有利哦!

附註:以上案例暫不考慮基本生活費的條件