Yahoo奇摩財經

Yahoo奇摩財經

台灣最辛苦的五、六年級生 該啟動退休大計

勞動部擬訂年改方案,計畫降低所得替代率,在勞保年改月退金恐再少 3 成的危機感下,很多投資人存老本的方式採亂槍打鳥,這樣的投資法一旦碰上黑天鵝攪局,財富恐轉眼一場空。景順投信表示,退休金是人生下半場最重要的一筆錢,更應慎選投資工具,才能保存戰果。

尤其是上有高堂待奉養、下有小孩需養育的五、六年級三明治世代,總是顧前顧後忘了規劃自己的未來,景順 2030 優享樂活退休組合基金具三大投資特點,為三明治世代量身打造專屬十年退休投資策略,更有效率的守護退休資產。

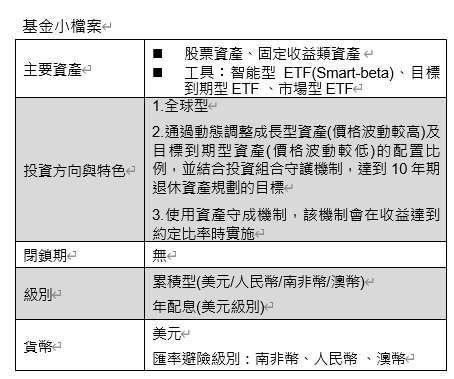

特點一:收益再強化

景順 2030 優享樂活退休組合基金投資標的為全球多重資產 ETFs,並創新股、債動態配置機制,透過成長型資產組合及目標到期型組合來捕捉經濟機會。其中成長型資產可隨著經濟週期起伏,賺取股債在經濟週期中的紅利,而目標到期型資產則能儲存獲利,收納成果,確保到期的波動收斂。

特點二:地震預警系統

當波動度大於一定比例採主動預警機制,日日預測管理波動度,並適度透過變現方式控制投資組合波動率,也就是成長型資產組合波動超過一定比率時,投資部位就會啟動調節機制,進行變現保護投資組合。

特點三:資產守護 2.0

最後透過制動 (Ratchet) 機制、進行資產守護,防止投資成果倒退嚕,讓投組收益率維持一定水準,達到守成的鎖利效果。

景順投信表示,透過「收益再強化」、「地震預警系統」及「資產守護 2.0」三大投資特點,解決五、六年級生在準備退休金時常見的包括擔心市場波動、無法紀律投資以及獲利守不住等問題,對目前退休金準備仍是一張白紙或不足的中年級生來說,是理想的投資工具之一。

本基金非為保本或保護型投資策略,本基金可能存在信用風險與價格損失風險;本基金強調主動式專家管理,亦即經理人每日主動針對各債券持有部位進行風險監控,一旦出現債信惡化或價格無預警下挫時,經理人會進行評估並處理。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金進行配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。配息組成項目之相關資料請至景順投信公司網站 http://www.invesco.com.tw 基金之「配息組成項目」查詢。配息率並非等於基金報酬率,於獲配息時,宜一併注意基金淨值之變動。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人需留意新興市場國家之債信、匯率、政治等潛在風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。本基金適合尋求資本增值、且願意承擔資本風險、能承受波動程度較成熟市場債券為高的固定收益投資的投資者。Inv20-0304