Yahoo奇摩財經

Yahoo奇摩財經

〈分析〉為何Fed頻放大絕招救流動性 市場卻無動於衷?

為對抗流動性稀缺,美國 Fed 連續打出 3 張王牌,但市場反應平平,投資人恐慌並未因此解除。分析師認為,聯準會出招雖然方向正確,卻無法解決核心問題,是市場仍不平靜的主因。

聯準會再出 MMLF 大招

聯準會週三 (18 日) 晚間最新上菜的菜單,稱為貨幣市場共同基金流動性工具 (Money Market Mutual Fund Liquidity Facility, MMLF),也是自金融危機以來首度使用,基於此一政策,財政部將提供 100 億美元的信貸保護。

美國財長梅努欽 (Steven Mnuchin) 表示,這項計畫有助增強貨幣市場的流動性和平穩運行,為正在努力工作的美國人提供信貸支持,並為更廣泛金融體系的穩定助一臂之力。

分析師認為,MMLF 某種程度是對之前 CPFF 的補充,將救市的範圍,由商業票據更擴展到貨幣市場基金。

聯準會也在公告中說,貨幣市場基金是家庭、企業和許多公司的常用投資工具,MMLF 將有助於貨幣市場滿足家庭和其他投資者的贖回需求,增強總體市場的功能,並加大總體經濟的信貸供應。

流動性仍是難題

Barclays 策略師 Jeffrey Meli 發布報告指出,聯準會推出 MMLF 是朝減少家庭和企業貸款的風險邁出一步,以提供充足的流動性。但他認為,聯準會還有更多工作要做,在監管方面,還可以採取其他措施來改善流動性分配。

一種可能的解決方案,是授予聯準會臨時緊急權力,以購買更多種類的市政證券以及公司的債務和貸款。Barclays 認為,另一種解決方案是以直接付款、退稅或工資稅減免的形式,向家庭提供財政支持,並資助遭疫情打擊的產業,例如航空業。

目前川普政府制定中的財政計畫,據稱規模達 1 兆美元以上,可能就是要朝此方向前進。

分析師:關鍵不在銀行而在客戶

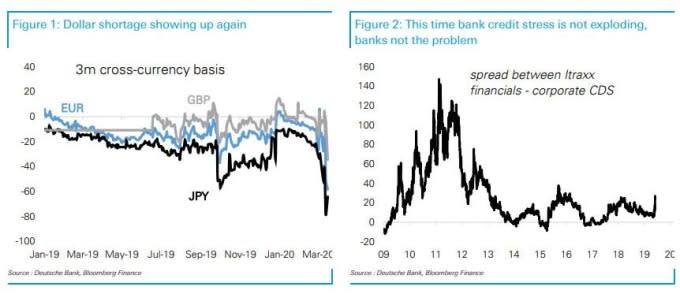

但德意志銀行分析師 George Saravelos 提出不同看法,認為當前的情況與 2007-08 年銀行業危機不同,今天的壓力是由企業違約風險上升驅動的,造成聯準會不管怎麼做,都無法解決這樣的問題。

隨著全球經濟的凍結,儘管聯準會大幅降息放水,但效果移轉不到外匯市場。外匯市場暗示的利率差異仍在擴大,有利於美元,

Saravelos 表示,2007-08 年,是銀行業彼此的擔心,但是「市場更關注公司,而不是銀行違約」,「美元流動性的短缺不是因為銀行彼此擔心,而是因為它們擔心客戶。」

Saravelos 稱,在這種情況下,要解決流動性問題,難度比聯準會設想的更高。原因在於:流動性壓力的根源是「真實的公司和個人」,但是中央銀行能處理的,只有與銀行之間的融資額度。

瑞士信貸分析師 Zoltan Pozsar 提出了類似看法。他認為,聯準會需要成為最後的交易商 (dealer of last resort) ,成為大額存單及商業票據的買方,而不是透過 CPFF 這類工具。政府可能需要介入,以直接保證向數千家公司甚至個人提供流動資金。

更多鉅亨報導

聯準會再次降息 恐慌模式開啟?

前Fed官員:經濟仍有衰退風險 但應為聯準會的行動鼓掌

聯準會大降6碼撼動匯市 瑞銀:日圓6月底前回升至100美元

Fed啟動金融海嘯時期的2項救市工具 作用為何?

柏南奇、葉倫也出聲:Fed應採取更多工具 避免經濟長期衰退

救市措施連發未替經濟止血 Fed官員:正在評估更多工具